АНАЛИЗ ОТЧЕТНОСТИ СНТ «ТУШИНО» за 2019 год

В документах, размещенных на стенде СНТ к собранию представлена таблица « » (далее Расходы) и не представлена:

1. Информация об исполнении Сметы доходов и расходов за 2019 год и за период с 01.01.2020г. по 01.12.2020г. (начало проведения общего собрания в заочной форме). Это значит, что собственники земельных участков не имеют возможности оценить работу Правления и Председателя за отчетный период, принимать решения и утверждать план на следующий период. Утверждать размер членских и целевых взносов.

2. Акт Ревизионной комиссии.

3. Смета доходов и расходов на 2021 год.

Расходы не содержат ссылку на протокол общего собрания, которым они утверждены и отсутствует подпись председателя. Такая форма не предусмотрена законом.

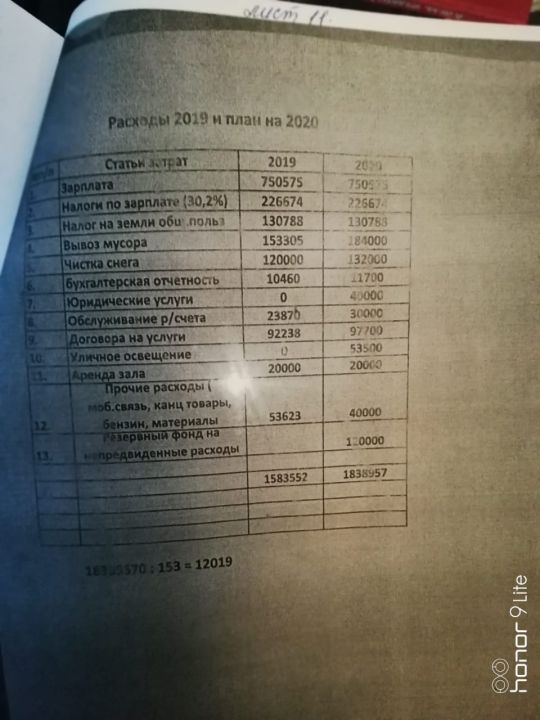

Запланированные Расходы на 2020 год увеличены по всем статьям:

1. Вывоз мусора увеличился на 30695 руб

2. Чистка снега увеличилась на 12000 руб

3. Бухгалтерская отчетность увеличилась на 1240 руб

4. Юридические услуги - новая статья 40000 руб (оплачивается только на основании решения общего собрания и тогда это будет увеличивать членские взносы). Если эти расходы связаны с судебными процессами, которые Товарищество вело против собственников и проиграло, то их должны возместить члены Правления вместе с Председателем. Это свидетельствует о том, что действия Правления во главе с Председателем по отношению к собственникам не законны.

5. Обслуживание р/счета увеличилось на 6130 руб (в большей степени зависит от сумм платежей. Как правило, для платежей до 100000 руб услуги составляют от 100 до 150 руб за каждый платеж, свыше 100000 в % от переводимой суммы. Ведение счета сумма фиксированная и составляет 1200-2000 рублей в месяц)

6. Договора на услуги увеличилась на 5462 руб.

Вся сумма по указанной статье 97700 руб должна быть подтверждена заключенными Договорами, возможно среди них будут договора на выполнение работ (например: установка забора), которые оплачиваются за счет целевых средств, а соответственно суммы расходов по ним не учитываются при расчете членских взносов

7. Уличное освещение – новая статья 53500 руб. Расходы на уличное освещение связаны с общим потреблением электроэнергии Товариществом, которая оплачивается за счет целевых сборов с потребителей. К этой таблице данные расходы отношения не имеют. Видимо, введены для увеличения суммы членских взносов.

8. Аренда зала – 20000 руб не будут использованы в связи с проведением собрания в заочной форме. Кроме того, эти запланированные расходы в 2019 г не показаны в бухгалтерской отчетности в строке, где должны быть показаны. Возникает вопрос: были использованы эти средства или нет? Если нет, то эта сумма должна уменьшить размер членских взносов в 2020 году.

9. Непредвиденные расходы – новая статья 120000 руб. Такая запланированная сумма говорит о том, что Правление во главе с Председателем не знают или не представляют, чем они будут заниматься в течении года. Скорее всего, просто от собственников скрывается эта информация. Это в значительной степени привело к увеличению размера членских взносов в 2020 году. Очень сомнительно, что большинство собственников проголосовали за это.

Отчет об использовании 120000 рублей (как и всех других сумм) не представлен, значит, Председатель обязана вернуть деньги собственникам или уменьшить сумму членских взносов к уплате в 2021 году.

ВЫВОД:

1. Для изменения статей расходов в сторону увеличения необходимо предоставлять собственникам финансово-экономическое обоснование (по закону) и фактические затраты за отчетный период (видимо, умышленно скрываются).

2. В итоге сумма запланированных расходов на 2020 год по сравнению с 2019 годом выросла на 255405 рублей.

3. Если из общей суммы расходов исключить сомнительные статьи, то размер членских взносов в 2020 году составит (1838957-40000-53500-20000-20000-120000)/153=10362, т.е. 10400 рублей.

!!! НАДО ПОМНИТЬ, что все вопросы, связанные с изменением и уплатой взносов (членских и целевых), а также использованием остатков этих средств решаются на общем собрании собственников земельных участков.

РЕКОМЕНДАЦИИ:

1. В Смете доходов и расходов указывать (справочно) остаток не использованных средств (членских и целевых взносов) за предыдущий период.

2. Следует обратить внимание, что самой большой статьей расхода является Зарплата+Налоги от зарплаты. Это составляет (750575+226674)/1838957*100%=53% от общей суммы расходов.

Без учета сомнительных статей - (750575+226674)/1585457*100%=62%. Такого соотношения нет даже в коммерческих структурах.

3. Получается, что на содержание имущества общего пользования (ремонт, оплата услуг сбытовых организаций, кроме энергосбытовых и т.п.) расходуется меньше средств, чем на содержание аппарата управления. Вам стоит над этим задуматься!

Далее сравниваем данные отчетов, полученных из интернет-ресурса (Государственный информационный ресурс бухгалтерской (финансовой отчетности) и данные, размещенные на стенде СНТ.

Документы, полученные из интернет-ресурса:

1. Бухгалтерский баланс (далее Баланс)

2. Отчет о целевом использовании средств (далее Отчет)

3. Отчет о финансовых результатах

Данные СНТ:

1. Расходы 2019 и план на 2020 (далее Расходы)

СРАВНИТЕЛЬНАЯ ТАБЛИЦА

|

№№ п/п |

Наимен. Показателя в Отчете |

Наимен. Показателя в Балансе |

Наимен. Показателя в Расходах |

Знач в тыс.руб. Отчет |

Знач в тыс.руб. Баланс |

Знач в тыс.руб. Расходы |

Разница в тыс. руб. |

|

1 |

Остаток средств на начало отчет. года |

Остаток целевых средств на 31.12.18 |

Отсутствует (Указывать справочно для принятия решений) |

220 (должно быть 231 из строки баланса 1250, разница11 тыс.руб.) |

395 |

- |

-175 |

|

2 |

Взносы и иные целе-вые поступл |

Формой не предусмотрено по закону |

Отсутствует в нарушение закона |

1784 |

|

Отсут в наруше-ние закона |

|

|

3 |

Использовано средств |

Формой не предусмотрено по закону |

Итого расходов |

1514 |

|

1583,6 |

-69,6 |

|

4 |

Остаток средств на конец отчет. года |

Остаток целевых средств на 31.12.19 |

Отсутствует |

490 должно быть 395+ 1784-1514= 665 |

570 Должно быть 665 |

|

-175 |

Как следует из таблицы разница в остатках целевых средств на 31.12.2019г составляет 175 тыс.рублей (в отчете и балансе показатель занижен). Фактические расходы за 2019 год составили 1514 тыс.руб., а запланировано и собрано в размере 1583,6 тыс.руб. Остаток не использованных средств за 2019 г составил 69,6 тыс.руб.

В данном случае в Отчете указан начальный остаток на 31.12.2018г, как остаток в кассе, а не как остаток членских и целевых взносов (эти суммы могут не совпадать), что требует Инструкция о заполнении отчета о целевом использовании средств.

ВЫВОД

1. Это ошибка, незнание Иструкции о заполнении отчетных форм или умышленное сокрытие реального не использованного остатка членских и целевых средств. Это значит, что доходы и расходы не сбалансированы.

2. Ежегодное увеличение остатка не использованных членских и целевых взносов – это не законное обогащение …..!!!

БАЛАНС

Код строки 1150 - остаточная стоимость основных средств. (АКТИВ)

На балансе не учитывается имущество Товарищества. Должны быть, как минимум:

- Комната правления

- детская площадка

- площадка для сбора мусора

- электрические сети

- ворота со шлагбаумом

- дороги и т.п.

Все это является имуществом общего пользования и в долях принадлежит каждому члену товарищества, сдавшему целевые взносы. При продаже своего участка собственник имеет право продать свою долю в имуществе товариществу или вернуть целевые средства, если это предусмотрено Уставом и принято общим собранием.

Код строки 1250 – денежные средства в кассе и на счетах в банках в наличии на 31.12.2019г. (АКТИВ)

Остаток денежных средств в кассе и на расчетном счете составляет 490 тыс.руб., а должен быть 501тыс.руб (231тыс.руб.+ 1784 тыс.руб.- 1514 тыс.руб).

Сказать конкретно, где находятся эти средства в кассе или банке и в каком размере, можно только при наличии первичных документов.

ВЫВОДЫ

1. Остаток денежных средств занижен на 11 тыс.руб. Это значит, что доходы и расходы не сбалансированы.

2. Похоже на «подгонку» отчетных данных под фактические денежные средства.

РЕКОМЕНДАЦИИ

1. Потребовать у Председателя первичные документы по кассе и банку за период 01.01.2019- 01.12.2020г.г.

Код строки 1230 – дебиторская задолженность (долги товариществу), краткосрочные финансовые вложения со сроком менее года (вклады, депозиты). (АКТИВ)

Сюда относятся:

- авансы, выданные на выполнение работ, оказание услуг согласно заключенным договорам

- деньги, выданные под отчет членам Правления

- переплаты в бюджет по налогам

- авансы по зарплате

- денежные вклады

Товариществу на 31.12.2019г должны 181тыс.руб. Без первичных документов определенно сказать, что за должники, не представляется возможным.

В данном случае интересно, когда возник этот долг и кто должник? По закону срок исковой давности истребования долгов составляет 3 года, по истечении которых долги могут быть списаны (при проведении определенных мероприятий).

Как правило, руководители стараются жить в кредит, а не отвлекать живые деньги из оборота организации.

ВЫВОДЫ

1. При отсутствии должного контроля со стороны собственников земельных участков, деньги Товарищества могут быть просто сворованы.

2. Данные сведения должны быть отражены в Акте Ревизионной комиссии СНТ.

Код строки 1350 – остаток не использованных членских и целевых взносов на 31.12.2019г (ПАССИВ)

Остаток составляет 570 тыс.руб, а должен составлять 665тыс.руб. (подтверждается Сравнительной таблицей, строка 1). После предоставления отчетов или Актов должниками будет использована 181 тыс.руб и остаток не использованных членских и целевых взносов составит 484 тыс.руб (665-181). Фактически необоснованное обогащение ...

ВЫВОДЫ

1. Остаток членских и целевых взносов занижен на 175 тыс.руб. Это значит, что доходы и расходы не сбалансированы.

2. Председатель не доводит до сведения собственников, а Ревизионная комиссия не отражает в Актах информацию о не использованных средствах и эта сумма ежегодно возрастает.

3. Накопленные средства не используются при расчете членских и целевых взносов. Взносы не должны были повышаться в 2020 году.

РЕКОМЕНДАЦИИ

4. Ревизионная комиссия должна разобраться как распределяются остаточные средства между членскими и целевыми взносами, почему возникла такая большая не использованная сумма и доложить на общем собрании.

5. Собственники должны на общем собрании решить, как распорядиться свободными средствами.

Код строки 1520 – кредиторская задолженность (долги товарищества) со сроком погашения менее года (ПАССИВ).

Сюда относится:

- долг по зарплате перед Административно-управленческим персоналом СНТ

- долг перед бюджетом по налогам

- долг перед Внебюджетными фондами по взносам от фонда оплаты труда

- долг поставщикам и подрядчикам

Товарищество на 31.12.2019г имеет долг в размере 101 тыс.руб. Что входит в указанную сумму конкретно можно сказать только при наличии первичных документов.

По расходной части Сметы долг должен составлять:

- по зарплате 750575/12=62548

- по Внебюджетным фондам 226674/12=18890

- по налогу на ЗОП – 130788 (130788/2=65394 авансовый платеж)

- по НДФЛ – 62548*0,13=8131 (перечисляется в день выплаты зарплаты)

ИТОГО 62548+18890+130788+8131=220357 (154963 с учетом аванса на ЗОП)

Закон допускает выплату зарплаты в полном объеме только в декабре. Если это учитывать, то кредиторская задолженность составит 220357-62548-8131= 149678 (84284 с учетом аванса на ЗОП)

Разница с показателем баланса составляет 49 тыс.руб (17 тыс.руб с учетом аванса на ЗОП).

ВЫВОДЫ

1. Возможно зарплата с налогами не начисляется в том размере, который указан в Расходах, используемых для расчета членских взносов

В результате вышеизложенного: АКТИВ должен быть 501+184=682

ПАССИВ должен быть 665+101=766

БАЛАНСА НЕТ, ДАННЫЕ НЕДОСТОВЕРНЫ

ОБЩИЙ ВЫВОД

1. Отсутствует контроль за финансовой деятельностью со стороны Ревизионной комиссии и ревизора СНТ

2. Неправильно ведется бухгалтерский учет.

УВАЖАЕМЫЕ СОБСТВЕННИКИ ЗЕМЕЛЬНЫХ УЧАСТКОВ СРОЧНО НАДО ПОВЫСИТЬ ТРЕБОВАНИЯ К КОНТРОЛЮ ЗА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТЬЮ ПРАВЛЕНИЯ, ПРЕДСЕДАТЕЛЯ И РЕВИЗИОННОЙ КОМИССИИ. ПРОЯВЛЯЙТЕ АКТИВНОСТЬ И ЛИЧНУЮ ИНИЦИАТИВУ!!!

ОТЧЕТ

Отчетная форма заполнена неправильно - перепутана с Отчетом о движении денежных средств.

Код строки 6100 – остаток средств (членских, целевых взносов и других сборов) на 01.01.2019г.

Начальный остаток Отчета (конец 2018 года, т.е. остаток на 31.12.2018) взят из АКТИВа Баланса строка 1250 «Денежные средства и денежные эквиваленты», графа 5 -220 тыс.руб. (должно быть 231 тыс.руб, занижено на 11 тыс.руб), а следовало взять из ПАССИВа Баланса строка 1350 «Целевые средства», графа 5 – 395 тыс.руб (занижено на 175 тыс.руб)

Код строки 6220 – взносы членов СНТ и иные поступления (членские и целевые, платежи садоводов не членов СНТ, плата за выдачу копий документов, пени, % по вкладам и депозитам полученные), регулярные платежи (оплата за электроэнергию).

Общая сумма поступлений за 2019 год составила 1784 тыс.руб. В таблице Расходы доходная часть не показана, что является нарушением требований закона. Сказать точно, какие средства и в каком размере отражены в Отчете, без первичных документов невозможно. Однако, если считать, что 1583,6 тыс.руб. (1583552 руб общая сумма по таблице Расходы) – это членские взносы, то 1784-1583,6= 200,4 тыс.руб. – это целевые и прочие средства. Для средств, собранных на оплату электроэнергии, сумма слишком мала. Скорее всего, средства на оплату электроэнергии совсем не отражены в поступлении.

Код строки 6310 – расходы на целевые мероприятия (аренда помещений для проведения мероприятий, почтовая рассылка уведомлений и т.п.)

Данные в Отчете отсутствуют, а должны быть указаны расходы на аренду зала для проведения общего собрания 20 тыс.руб. Возможно они не использовались или отражены по другой статье.

Скорее всего, данные средства отражены в строке 6320.

Код строки 6320 – расходы на оплату труда сотрудников СНТ, налоги от фонда оплаты труда, командировочные расходы, коммунальные и эксплуатационные расходы, текущий и капитальный ремонт имущества, расходы на связь, консультационные услуги, юридические услуги, почтовые расходы и др.

Общая сумма расходов на содержание организации за 2019 год составила 1179 тыс.руб.

На основании таблицы Расходы заработная плата с налогами по зарплате составляет 977,2 тыс.руб (750575+226674) и можно не сомневаться, что она выплачена. Остается 1179-977,2 = 201,8 тыс.руб.

Из статей, приведенных в таблице Расходы сюда относятся: Договора на услуги + Бухгалтерская отчетность + Прочие расходы. То, что Прочие расходы (мобильная связь, канцтовары, бензин, материалы) использованы можно не сомневаться. Остается 201,8-53,6 = 148,2 тыс.руб. на Договора и Бухгалтерскую отчетность. На эти статьи запланировано 10,4+92,2 = 102,6 тыс.руб. Остаток средств 148,2-102,6-20 (аренда зала)= 25,6 тыс.руб.

Это свидетельствует о том, что имеет место экономия средств по указанным статьям расходов.

Существенным расходом, который должен отражаться в этой строке является оплата электроэнергии. Как видно из Отчета эти расходы не учтены!

Код строки 6350 – прочие (вывоз мусора, уборка снега, банковские услуги, % по кредитам и займам уплаченные, расходы на публикацию бухгалтерскую отчетность, аудиторские услуги, земельный налог, налог на имущество).

Общая сумма расходов, отраженных в этой строке составила 335 тыс.руб.

Из таблицы Расходы сюда относятся: Налог на ЗОП + Вывоз мусора + Чистка снега + Обслуживание р/счета. То, что налог на ЗОП уплачен, не вызывает сомнений. Остается 335-130,8 = 204,2 тыс.руб. На статьи Вывоз мусора, Чистка снега и Обслуживание р/счета запланировано 153,3+120+23,9 = 297,2 тыс.руб. Остаток не использованных средств 204,2 - 297,2 = -93 тыс.руб.

Отклонение от запланированных расходов = -93+25,6 =-67,4, а в Сравнительной таблице, в строке 3 разница =-69,6. Несоответствие 2,2 тыс.руб. В Таблице расходов обнаружена ошибка в подсчете общей суммы в размере 2 тыс.руб.

Код строки 6400 - остаток средств на 31.12.2019г.

Из-за ошибки, допущенной в начальном остатке средств на 01.12.2019 (занижен на 175 тыс.руб), остаток на конец не соответствует фактическому на ту же сумму.

ВЫВОДЫ

1. Отчет недостоверен. Начальный и конечный остатки занижены на 175 тыс.руб.

2. Не отражены в учете доходы и расходы по оплате электроэнергии, что является сокрытием фактических данных.

3. В подсчете суммы запланированных расходов на 2019 год допущена ошибка. Расходы в Таблице – 1583552 рублей, фактически – 1581533 рублей, увеличены на 2019 рублей.

4. Из Отчета следует, что запланированные средства не использованы, экономия за 2019г составила 67,6 тыс.руб (с учетом выявленной ошибки). При этом членские взносы на 2020 год все равно повышены.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Отчет сдан в Налоговую инспекцию с нулевыми показателями. В данной форме для СНТ должны быть отражены:

- оплата за предоставление копий документов по заявлениям собственников, пени за просрочку платежей членских взносов и электроэнергии, плата за въезд грузовых машин на территорию, что запрещено законом

- расходы за обслуживание банковского счета, налог на УСН

По информации собственников земельных участков (членов СНТ и не членов СНТ) в 2019 году Товариществом взимались пени и плата за въезд наличными деньгами. Наличные расчеты граждан, ведущих садоводство и огородничество для собственных нужд, запрещены законом. То, что такие расчеты проводились, не вызывает сомнения, так как на руках у собственников, которые инициировали проведение проверки, имеются квитанции по оплате за 2020 год.

ВЫВДЫ

1. Товариществом сдана недостоверная отчетность по указанной форме.

2. При получении прочих платежей, помимо взносов, Товарищество обязано было уплатить налог на прибыль.

ОБЩИЕ ВЫВОДЫ ПО АНАЛИЗУ ОТЧЕТНОСТИ СНТ «ТУШИНО» ЗА 2019 ГОД.

1. В Товариществе отсутствует приходно-расходная смета, финансово-экономическое обоснование расчета членских и целевых взносов и отчет об исполнении сметы за 2019 год. По крайней мере, указанные документы не выдаются собственникам для ознакомления или выдаются на усмотрение Председателя в нарушение закона. Данные документы не представлены к рассмотрению на общем собрании (см. листок «ВНИМАНИЕ!!!», который вывешен на информационном стенде Товарищества).

2. Бухгалтерский баланс за 2019 год не отражает фактического состояния денежных и целевых средств в Товариществе на конец отчетного года. Остаток денежных средств на 31.12.2019г занижен на 11 тысяч рублей (показан 490 тысяч рублей, должен быть 501 тысяча рублей). Остаток целевых средств на конец года занижен на 175 тысяч рублей (показан в Отчете о целевом использовании средств 490 тысяч рублей, в Балансе 570 тысяч рублей, должен быть 665 тысяч рублей). В связи с этим Активы не соответствуют Пассивам: Активы – 682 тысячи рублей, Пассивы – 766 тысяч рублей. Это свидетельствует о неправильном ведении бухгалтерского учета.

На балансе не учитывается имущество Товарищества.

3. Отчет о целевом использовании средств за 2019 год заполнен, как Отчет о движении денежных средств, который СНТ не сдают. В связи с этим искажены начальный и конечный остатки целевых средств, т.е. отчет является недостоверным. Кроме того, в отчете отсутствуют данные о расчетах за электроэнергию, что является сокрытием информации. Скорее всего расчеты ведутся наличными денежными средствами, что является нарушением закона. У собственников нет информации о порядке расчетов за электроэнергию: отсутствуют установленные тарифы и утвержденные потери.

4. При наличии большого остатка не использованных членских, целевых и прочих средств (665 тысяч рублей), в Товариществе ставился вопрос о повышении взносов на 2020 год. Это значит, что от собственников скрывается информация о накопленных остатках, и они не имеют возможности принимать решение о дальнейшем их использовании. Кроме того, в сумму расходов для расчета членских взносов на 2020 год включены 120 тысяч рублей отчислений в резервный фонд, что противоречит закону. В законе четко определен порядок расходования членских взносов. Перечень таких расходов закрытый.

5. Товариществом сдан в Налоговую инспекцию недостоверный Отчет о финансовых результатах. В СНТ взимается плата за въезд на территорию грузовых машин, пени за несвоевременную уплату взносов и потребленную электроэнергию. Данные не отражены в отчете, налог на прибыль не уплачен.

Напрашивается вывод, что в Товариществе отсутствует контроль за финансовой деятельностью со стороны Ревизионной комиссии и ревизора СНТ, или введено авторитарное управление.

11.12.2020г. И.В.Войлокова - профессиональный бухгалтер (аттестат Минфина)

– 2010г- настоящее время - член Правления СНТ «Меркурий-1», ответственный за финансовые вопросы

- 2001-2010г.г. - главный бухгалтер СНТ «Меркурий-1»